高力国际:成交好于预期,成都2023年二季度甲级写字楼市场回顾

导言:近日,高力国际正式发布了《2023年第二季度成都甲级写字楼市场回顾与展望》报告,对成都甲级写字楼市场进行了回顾,并对其未来发展做出进一步展望。

近日,高力国际正式发布了《2023年第二季度成都甲级写字楼市场回顾与展望》报告,对成都甲级写字楼市场进行了回顾,并对其未来发展做出进一步展望。

市场回顾:

成都甲级写字楼市场二季度成交好于预期,但活跃度有所降低

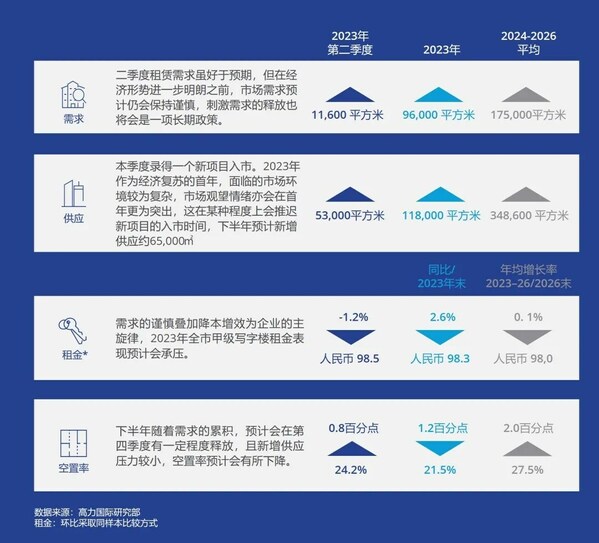

从需求来看,本季度净吸纳量为11,600㎡。从成交行业来看,金融、专业服务、互联网软件及服务为本季前三大需求来源。

从租金来看,主要是大源市场部分项目在一季度出现较大面积退租,搬至自用办公楼宇的情况,使得二季度空置面积的去化存在较大压力,故租金谈判空间较大。同时企业更偏向于精装房源,使得二房东租赁活跃,而二房东一般租赁面积较大,租金成本相对较低。本季度,全市甲级写字楼租金环比下降1.2%,至98.5元/㎡/月。

从空置率方面来看,本季度录得一个位于天府新区的新项目保利天寰入市,新增体量约53,000㎡,空置率环比上升0.8个百分点,至24.2%,全市甲级写字楼总存量约381万㎡。

成都甲级写字楼租金(元每平方米每月)&空置率

从成交面积来看,300-500㎡的面积需求扩大,且本季度录得多宗2000㎡以上的大面积成交,相比一季度300㎡以下的企业需求占比40%以上,本季度需求面积有所扩大。其中1000㎡以上的大面积成交主要行业为:金融、专业服务、互联网软件及服务。

从租赁动机来看,降本增效依然是企业的主旋律,本季度租赁动机还是以企业的搬迁和高性价比办公地选择为主,新增租赁需求略显乏力。

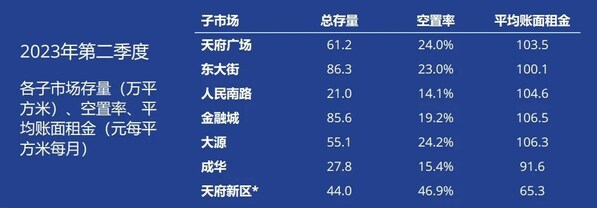

从成交区域来看,东大街、金融城和天府广场成交相对活跃,大源子市场二季度仍有部分退租潮,本季度净吸纳量仍为负。

未来展望:

高质量发展作为未来国民经济的长期发展要求,各行业将从原来高速扩张的节奏进入到结构调整期,进而实现高质量的稳步增长。楼宇经济作为市场经济的晴雨表,在此期间可能会经历一个缓慢发展期,这是经济结构调整必经的一个过程,作为楼宇经济的相关市场主体需冷静看待这个问题,并做好长远准备,以等待经济结构调整后需求的稳步增长。

新增供应、净吸纳量、空置率以及平均账面租金

从租金来看,供应压力、需求相对疲软以及企业对成本的敏感度,都将使租金表现承受较大压力。

从需求来看,2023年作为经济复苏首年,市场表现相对平稳,未出现爆发式增长,说明现在的市场情绪也更为理性,亦是经济从高速增长迈入高质量发展的市场教育过程。2023年成都市甲级写字楼净吸纳量预计与2022年持平,后将逐步实现增长。

高力国际西南区董事总经理耿雪峰先生认为:"2023年中国经济处于高质量发展阶段,上半年市场经济呈现了一定的恢复性增长,下半年随着国家稳增长促消费政策的进一步显效,市场预期预计会不断向好,但市场复苏需一个实践过程,市场各方亦需理性对待,长远规划。就成都甲级写字楼市场而言,2023年市场情况类似微笑曲线,一季度市场活跃,二季度回归冷静,三季度进一步夯实客户储备,四季度或将需求释放重返增长。"

免责声明:

※ 以上所展示的信息来自媒体转载或由企业自行提供,其原创性以及文中陈述文字和内容未经本网站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如果以上内容侵犯您的版权或者非授权发布和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系中国企业新闻网:020-34333079 邮箱:cenn_gd@126.com 我们将在24小时内审核并处理。

更多新闻,请关注

更多新闻,请关注标签 :

相关网文

一周新闻资讯点击排行

粤公网安备 44010602001889号

粤公网安备 44010602001889号