ЛєФсЮЄЖћдЄМЦЮДРДЪЎФъЙЋЮёЛњаТЛњНЛИЖСПЮЊ8300МмЃЌзмжЕ2490вкУРдЊ

2017/10/12 15:40:00 РДдДЃКжаЙњЦѓвЕаТЮХЭј

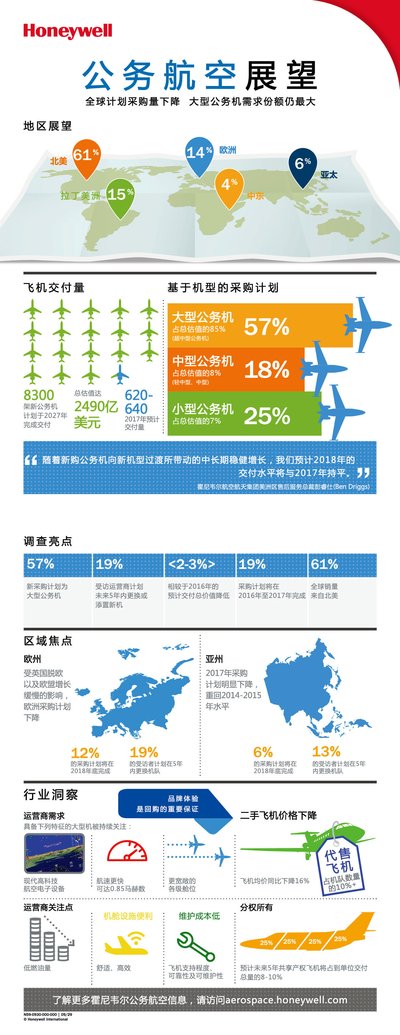

ЕМбдЃКИДдгЕФОМУЛЗОГвдМАМЋОпОКељСІЕФЖўЪжКНПеЪаГЁгАЯьзХЙЋЮёКНПеВњвЕЃЌЙЋЮёКНПеСьгђЖЉЕЅСПдкНќЦквВНЋЗХЛКВНЗЅЁЃЛєФсЮЄЖћЃЈХІдМжЄНЛЫљДњТыЃКHONЃЉНёШеЗЂВМЕк26ЦкФъЖШШЋЧђЙЋЮёКНПееЙЭћБЈИцЃЌдЄМЦДг2017ФъжС2027ФъЃЌаТЙЋЮёЛњЕФНЛИЖСПНЋДяЕН8300МмЃЌзмМлжЕ2490вкУРдЊЃЌНЯ2016ФъЕФдЄВтЯТНЕ2-3%ЁЃ

ЁЁЁЁ- 2018ФъЕФаТЛњНЛИЖСПЯрНЯ2017ФъгаЭћЬсЩ§ЃЌаТЛњаЭЕФЭЖШыЪЙгУНЋДјРДИіЮЛЪ§ЕФаЁЗљдіГЄ

ЁЁЁЁИДдгЕФОМУЛЗОГвдМАМЋОпОКељСІЕФЖўЪжКНПеЪаГЁгАЯьзХЙЋЮёКНПеВњвЕЃЌЙЋЮёКНПеСьгђЖЉЕЅСПдкНќЦквВНЋЗХЛКВНЗЅЁЃЛєФсЮЄЖћ(ХІдМжЄНЛЫљДњТыЃКHON)НёШеЗЂВМЕк26ЦкФъЖШШЋЧђЙЋЮёКНПееЙЭћБЈИцЃЌдЄМЦДг2017ФъжС2027ФъЃЌаТЙЋЮёЛњЕФНЛИЖСПНЋДяЕН8300МмЃЌзмМлжЕ2490вкУРдЊЃЌНЯ2016ФъЕФдЄВтЯТНЕ2-3%ЁЃЁЁЁЁ

ЁЁЁЁЁОаХЯЂЭМЁПЛєФсЮЄЖћЕк26ЦкФъЖШШЋЧђЙЋЮёКНПееЙЭћБЈИц

ЁЁЁЁЛєФсЮЄЖћКНПеКНЬьМЏЭХУРжоЧјЪлКѓЗўЮёзмВУХэюЃЪЫ(Ben Driggs)БэЪОЃКЁАЖўЪжЗЩЛњМлИёЯТЕјЃЌДѓзкЩЬЦЗМлИёГжајзпЕЭЃЌЭтЛуКЭеўжЮВЛЮШЖЈвђЫиДјРДЕФЮЪЬтШдШЛДцдкЃЌВЂНЋМЬајгАЯьЙЋЮёЛњЕФЖЬЦкЙКТђМЦЛЎЃЌЕМжТ2018ФъНЛвзСПдіГЄЗХЛКЁЃЕЋМДБуШчДЫЃЌМИжжаТЛњаЭЙЋЮёЛњЕФШыЪаЃЌгаЭћдкжаГЄЦкДйНјаТЙЋЮёЛњНЛвзСПЕФЮШВНдіГЄЁЃЁБ

ЁЁЁЁЛєФсЮЄЖћ2017ФъЖШШЋЧђЙЋЮёКНПееЙЭћБЈИцЕФжївЊНсТлАќРЈЃК

ЁЁЁЁ2017ФъЕФаТЙЋЮёЛњНЛИЖСПдМЮЊ620жС640МмЃЌНЯШЅФъЭЌЦкдММѕЩй30МмЁЃМЬ2016ФъГЩНЛСПЕФаЁЗљМѕЩйЃЌ2017ФъНЛИЖСПМЬајЛиТфЃЌКмДѓГЬЖШЩЯЪЧгЩгкзд2017ФъФЉжС2018ФъЃЌГЩЪьЛњаЭЕФЖЉЕЅСПНЕЕЭВЂЯђаТЛњаЭЙ§ЖЩЁЃ

ЁЁЁЁдЫгЊЩЬЮДРДЮхФъМЦЛЎЕФаТЛњВЩЙКСПЯрЕБгкЯжгаЛњЖгЪ§СПЕФ19%ЃЌгУгкЬцЛЛЛђВЙГфЯжгаЛњЖгЃЌИУЪ§жЕЯрНЯгк2016ФъЕФЕїВщБЈИцНЕЕЭ8%ЁЃ

ЁЁЁЁ19%ЕФаТЙЋЮёЛњВЩЙКМЦЛЎдЄМЦдк2018ФъЕзЧАЭъГЩЃЌЖјМЦЛЎгк2019ФъКЭ2020ФъЭъГЩЕФВЩЙКМЦЛЎИїеМ17%КЭ14%ЁЃ

ЁЁЁЁдЫгЊЩЬШдШЛЧрэљДѓаЭЙЋЮёЛњЃЌАќРЈГЌжааЭКЭГЌГЄКНГЬЙЋЮёЛњЁЃдЄМЦЮДРДЮхФъФкЃЌДѓаЭЙЋЮёЛњНЋеМОн85%вдЩЯЕФаТЙКЛњжЇГіЁЃ

ЁЁЁЁЫфШЛЖЬЦкЪаГЁдЄЦкЯрЖдЦНЕЃЌЕЋЗХблЕБЧАжС2027ФъЕФГЄЦкЪаГЁЃЌаТЛњаЭЕФЭЦГівдМАОМУЗЂеЙзДПіЕФИФЩЦНЋЭЦЖЏаавЕЗЂеЙЃЌДгЖјЪЕЯж3-4%ЕФФъОљдіГЄТЪЁЃ

ЁЁЁЁГЄЦкдЄВтЕжЯћСЫдЫгЊЩЬЮхФъЦкВЩЙКМЦЛЎЕФМлИёЯТЕјЃЌдвђдкгкаТЯюФПЕФЭЖШыЪЙгУЁЂОМУаЇвцЕФИФЩЦКЭНЯИпЕФЩЬЦЗМлИёжЛТдЮЂНЕЕЭСЫећЬхдЄЦкЁЃ

ЁЁЁЁЪРНчИїЕиЧјВЩЙКЧщПі

ЁЁЁЁАЭЮїЁЂЖэТоЫЙЁЂгЁЖШКЭжаЙњ(Н№зЉЫФЙњ)жаЃЌжаЙњКЭЖэТоЫЙЕФВЩЙКМЦЛЎЯрБШШЅФъУїЯдНЕЕЭЃЌЪЙЕУН№зЉЫФЙњЕФећЬхВЩЙКСПЯТНЕЁЃ

ЁЁЁЁбгај2014ФъПЊЪМЕФЧїЪЦВЂМЬ2016ФъЕФДЅЕЭЕуЗДЕЏКѓЃЌНёФъН№зЉЫФЙњЕФВЩЙКМЦЛЎгаЫљЯТНЕЃЌНіНіГЌЙ§19%ЃЌетЪЙЕУН№зЉЫФЙњгыШЋЧђЦНОљЫЎЦНГжЦНЁЃ

ЁЁЁЁЫфШЛећЬхВЩЙКМЦЛЎгыШЅФъЭЌЦкЯрБШгаЫљЯТНЕЃЌЕЋдкжївЊЗЩЛњЪаГЁЕїВщжаЃЌАЭЮїЕФаТЛњВЩЙКМЦЛЎзюЮЊЧПОЂЃЌдйДЮГЩЮЊН№зЉЫФЙњжаЕФССЕуЁЃ

ЁЁЁЁдкНёФъеЙЭћБЈИцКѓЦкЃЌН№зЉЫФЙњЕФЖЬЦкашЧѓЕїећЮЊЮДРДСНФъНЋЭъГЩЙКШы24%ЕФаТЛњЁЃ

ЁЁЁЁбЧЬЋЕиЧјЕФНєеХОжЪЦШддкГжајЃЌВЩЙКМЦЛЎгыШЅФъЯрБШгаУїЯдЯТНЕЃЌЛиЕН2014ФъКЭ2015ФъЕФЫЎЦНЁЃ

ЁЁЁЁбЧЬЋЕиЧјдЫгЊЩЬЕїВщЯдЪОЃЌЮДРДЮхФъФкЃЌаТЛњВЩЙКСПНЋЮЊЯжгаЛњЖгЪ§СПЕФ13%ЃЌгыШЅФъЯрБШгаУїЯдЯТНЕЃЌЗДгГГіЖдЕиЧјНєеХОжЪЦЕФЕЃгЧЁЃ

ЁЁЁЁЛљгкВЩЙКМЦЛЎЫЎЦНЃЌбЧЬЋЧјЕФЮхФъЦкаТЛњВЩЙКМЦЛЎеМШЋЧђећЬхашЧѓЕФЗнЖюНгНќ6%ЁЃ

ЁЁЁЁНіга27%ЕФбЧжоЪмЗУепБэЪОЃЌЦфЮхФъЦкаТЛњВЩЙКМЦЛЎНЋдкЮДРДСНФъФкЭъГЩЁЃ

ЁЁЁЁжаЖЋКЭЗЧжоВЩЙКМЦЛЎЩдгаЯТНЕЃЌжївЊгЩгкИУЕиЧјеўОжВЛЮШЁЂГхЭЛЦЕЗЂЃЌвдМАгЭМлЕФаЁЗљдіГЄЁЃ

ЁЁЁЁжаЖЋКЭЗЧжоЕиЧјЮДРДЮхФъЕФдЄМЦашЧѓдкШЋЧђЫљеМЕФЗнЖюЮЊ4%ЃЌгыЦф4%жС7%ЕФРњЪЗЫЎЦНГжЦНЁЃ

ЁЁЁЁжаЖЋКЭЗЧжоЕиЧј18%ЕФЪмЗУепБэЪОЃЌгаИќЛЛЛђЬэжУаТЛњЕФМЦЛЎЃЌИУЪ§зжЯрБШШЅФъЕФ21%гаЫљЯТНЕЃЌЕЋШдгыШЋЧђЦНОљЫЎЦНБЃГжвЛжТЁЃ

ЁЁЁЁдМ36%ЕФЪмЗУдЫгЊЩЬБэЪОЃЌЦфЮхФъЦкЕФаТЛњВЩЙКМЦЛЎНЋдкЮДРДСНФъФкЭъГЩЃЌИУЪ§жЕгыШЋЧђЦНОљЫЎЦНГжЦНЁЃ

ЁЁЁЁРЖЁУРжоГЩЮЊ2017ФъЮЈвЛвЛИіЯрНЯШЅФъЬсИпВЩЙКМЦЛЎЕФЕиЧјЁЃЯрБШгк2016ФъЕФЕїВщНсЙћЃЌАЭЮїТдЮЂНЕЕЭЕФВЩЙКМЦЛЎБЛФЋЮїИчУїЯддіГЄЕФВЩЙКМЦЛЎУжВЙЁЃ

ЁЁЁЁРЖЁУРжо29%ЕФЪмЗУепМЦЛЎдкЮДРДЮхФъФкИќЛЛЛђЬэжУаТЗЩЛњЃЌБШШЅФъЕФЕїВщНсЙћИп2ЕН3ИіАйЗжЕуЁЃОЁЙм2017ФъжСНёгЭМлБЃГжЦНЮШЃЌФЋЮїИчдЫгЊЩЬЕФдіГЄМЦЛЎКЭАЭЮїдЫгЊЩЬЕФЗДЕЏЃЌЪЙЕУИУЕиЧјНёФъгЕгаНЯИпЕФНсЙћЁЃ

ЁЁЁЁдЄМЦИУЕиЧјдМ34%ЕФВЩЙКМЦЛЎНЋгк2017жС2019ФъМфЭъГЩЃЌЕЭгкШЋЧђЦНОљЪ§жЕЃК36%ЁЃ

ЁЁЁЁИљОнЕБЧАВЩЙКМЦЛЎЫЎЦНЃЌРЖЁУРжоеМОнШЋЧђЮДРДЮхФъВЩЙКМЦЛЎашЧѓЕФ15%ЁЃ

ЁЁЁЁББУРЕиЧјЕФаТЛњВЩЙКМЦЛЎгыШЅФъЕїВщЯрБШгаЫљНЕЕЭЁЃ

ЁЁЁЁЮДРДЮхФъЃЌдЄМЦШЋЧђдМ61%ЕФећЬхашЧѓНЋРДздББУРдЫгЊЩЬЁЃ

ЁЁЁЁББУРЕиЧјаТЛњВЩЙКМЦЛЎЯТНЕСЫ9%ЃЌзїЮЊШЋЧђзюДѓЕФЙЋЮёКНПеЪаГЁЃЌЕБЧАЕФЛљБОЫЎЦНеМОнШЋЧђЪаГЁЕФ65%ЁЃгЩгкИУЕиЧјВЩЙКМЦЛЎЕФЯТНЕЃЌШЋЧђЦНОљВЩЙКМЦЛЎЯргІЯТНЕСЫ19%ЁЃаТЛњВЩЙКЫЎЦНгы2014КЭ2015ФъЕФЕїВщНсЙћГжЦНЁЃ

ЁЁЁЁДгЛ§МЋЕФНЧЖШПДЃЌдМга39%ЕФЪмЗУепМЦЛЎдкЮДРДСНФъФкЭъГЩЦфЮхФъЦкВЩЙКМЦЛЎЃЌЯрБШШЅФъЕФЕїВщдіМгСЫ3ИіАйЗжЕуЁЃ

ЁЁЁЁХЗжоЕиЧјЕФдЫгЊЩЬУЧОЁЙмШддкХЌСІгІЖддіГЄЕЭУдЁЂгЂЙњЭбХЗЙЋЭЖВњЩњЕФВЛШЗЖЈадЁЂФбУёКЭвЦУёМЄдівдМАПжВРжївхЕФГжајЭўаВЃЌЕЋНёФъЕФаТЛњВЩЙКМЦЛЎШдгаЯджјЕФНЕЕЭЁЃ

ЁЁЁЁдкНёФъЕФЕїВщжаЃЌХЗжоЕФВЩЙКМЦЛЎЯТНЕжС19%ЃЌЯрБШШЅФъЯТНЕСЫ11ИіАйЗжЕуЁЃ

ЁЁЁЁОЁЙмаТЛњВЩЙКМЦЛЎгаЫљЯТНЕЃЌЕЋдк2017ФъЕФЕїВщжаЃЌХЗжоЕиЧјЕФЮхФъдЄЦкашЧѓеМОнШЋЧђЕФЗнЖюШдБЃГждкНќ14%ЁЃ

ЁЁЁЁЖдБШХЗжоЕиЧјЕФВЩЙКМЦЛЎЕїећПЩвдПДЕНЃЌИУЕиЧјЖдаТдіЛњЖгЛђгУаТЙКЗЩЛњЬцЛЛГжНїЩїЬЌЖШЁЃжЛга33%ЕФаТЛњВЩЙКМЦЛЎдЄМЦдкЮДРДСНФъФкЭъГЩЃЌЖјНќ45%ЕФВЩЙКМЦЛЎдЄМЦдк2022ФъЩѕжСвдКѓЭъГЩЁЃ

ЁЁЁЁЖўЪжЗЩЛњКЭЗЩааЛюЖЏ

ЁЁЁЁжСгкЖўЪжЗЩЛњКЭЗЩааЛюЖЏЃЌЗЩааЛюЖЏдкЙ§ШЅвЛФъГЪЯжИДЫеМЃЯѓЁЃГ§бЧжоЕиЧјЭтЃЌЦфЫћИїЕиЧјЕФЪмЗУепОљБэЪО2017ФъЗЩЛњЪЙгУТЪЛсгаЫљЩЯЩ§ЁЃ

ЁЁЁЁЙигкЖўЪжЗЩЛњЪаГЁЃК

ЁЁЁЁОЁЙмгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЫЎЦНдіМгСЫ7%ЃЌЕЋећЬхБЈМлШдШЛзпЕЭЃЌЬиБ№ЪЧеыЖджаЁЂГЄЭОЗЩЛњЛњаЭЁЃ

ЁЁЁЁгІГжРжЙлЬЌЖШЕФЪЧгыШЅФъЭЌЦкЯрБШЃЌзЂВсД§ЪлЕФДЮаТЗЩЛњзмСП(10ФъМАвдЯТЛњСф)ЯТНЕСЫ15%ЃЌЩйгкЯжгаД§ЪлДЮаТЗЩЛњДцСПЕФ8%ЁЃ

ЁЁЁЁдкЫљгаД§ЪлЕФЗЩЛњжаЃЌгыЫЅЭЫЧАЕФ15%-20%ЕФЫЎЦНЯрБШЃЌД§ЪлЕФДЮаТЗЩЛњШдШЛГЌЙ§30%вдЩЯЁЃ

ЁЁЁЁЪмЗУдЫгЊЩЬЮДРДЮхФъФкЕФЖўЪжЗЩЛњВЩЙКМЦЛЎдіГЄСЫ1ИіАйЗжЕуЃЌЯрЕБгкЛњЖгЪ§СПЕФ25%ЁЃШЋЧђИїЕиЧјЕФЖўЪжЗЩЛњВЩЙКСПОљгаЫљЩЯЩ§ЛђБЃГжЦНЮШЁЃЖўЪжЗЩЛњЙКТђМЦЛЎЕФЩЯЩ§гыЦфПтДцСПМѕЩйБЃГжвЛжТЃЌПЩФмЛсдкжаЦкФкЖдЖўЪжЗЩЛњДјРДгаРћЕФМлИёбЙСІЁЃ

ЁЁЁЁв§СьЩЬвЕОіВп

ЁЁЁЁЛєФсЮЄЖћПЊеЙЕФФъЖШеЙЭћБЈИцВЛНіЗДгГСЫжївЊдЫгЊЩЬЙизЂЕФНЙЕуЃЌвВУїШЗСЫЛєФсЮЄЖћздЩэВњЦЗОіВпЫљвРЭаЕФГЄЦкЧїЪЦЁЃДЫЯюЕїВщв§СьЛєФсЮЄЖћдкЗЩаааЇТЪЩ§МЖЁЂЭЦНјЯЕЭГгХЛЏЁЂАВШЋВњЦЗДДаТЁЂЗўЮёЁЂЩ§МЖКЭЬсЩ§ЗЩЛњЛЅСЊЛЅЭЈЕШСьгђЗЂОђЭЖзЪЛњгіЁЃДЫЯюЕїВщЛЙгажњгкжИЕМЛєФсЮЄЖћЕФвЕЮёЗЂеЙЗНЯђКЭеНТдЃЌВЂНЋЛєФсЮЄЖћЖЈЮЛдкИпдіГЄСьгђФкЕФИпМлжЕЦНЬЈЁЃ

ЁЁЁЁЕїВщЗНЗЈ

ЁЁЁЁЛєФсЮЄЖћЕФдЄВтЗНЗЈЛљгкЖрИіЪ§ОнРДдДЃЌАќРЈЕЋВЛЯогкКъЙлОМУЗжЮіЁЂдЪМЩшБИжЦдьЩЬЬсЙЉЕФЩњВњЁЂЗЂеЙМЦЛЎКЭКНПеКНЬьаавЕзЈМвЦРвщЁЃДЫЭтЃЌЛєФсЮЄЖћЛЙВЩЗУСЫШЋЧђ1500ЖрМвЙЋЮёЛњдЫгЊЩЬЃЌВЂЫбМЏећРэаХЯЂЁЃЕїВщбљБОАДВЛЭЌЧјгђЁЂдЫгЊКЭЛњЖгЙЙГЩбЁШЁСЫећИіаавЕжаЕФДњБэадЦѓвЕЁЃетжжзлКЯЗНЗЈЪЙЛєФсЮЄЖћЖддЫгЊЩЬвтдИЁЂЦЋКУКЭЙизЂЕугаСЫЖРЬиШЯЪЖЃЌВЂЖдВњЦЗПЊЗЂЕФашЧѓКЭЛњгігаИќЩюПЬЕФЖДВьЁЃ

Утд№ЩљУїЃК

Ёљ вдЩЯЫљеЙЪОЕФаХЯЂРДздУНЬхзЊдиЛђгЩЦѓвЕздааЬсЙЉЃЌЦфдДДадвдМАЮФжаГТЪіЮФзжКЭФкШнЮДОБОЭјеОжЄЪЕЃЌЖдБОЮФвдМАЦфжаШЋВПЛђепВПЗжФкШнЁЂЮФзжЕФецЪЕадЁЂЭъећадЁЂМАЪБадБОЭјеОВЛзїШЮКЮБЃжЄЛђГаХЕЃЌЧыЖСепНізїВЮПМЃЌВЂЧыздааКЫЪЕЯрЙиФкШнЁЃШчЙћвдЩЯФкШнЧжЗИФњЕФАцШЈЛђепЗЧЪкШЈЗЂВМКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧыдк30ШеФкНјааЁЃ

Ёљ гаЙизїЦЗАцШЈЪТвЫЧыСЊЯЕжаЙњЦѓвЕаТЮХЭјЃК020-34333079 гЪЯфЃКcenn_gd@126.com ЮвУЧНЋдк24аЁЪБФкЩѓКЫВЂДІРэЁЃ

ИќЖраТЮХЃЌЧыЙизЂ

ИќЖраТЮХЃЌЧыЙизЂБъЧЉ ЃК

ЯрЙиЭјЮФ

вЛжмаТЮХзЪбЖЕуЛїХХаа

ЙигкЮвУЧ | CENNЗўЮё | ЖдЭтКЯзї | ПЏЕЧЙуИц | ЗЈТЩЩљУї | СЊЯЕЮвУЧ | ЪжЛњАц

ПЭЛЇЗўЮёШШЯпЃК020-34333079ЁЂ34333137ЁЁДЋецЃК020-34333002ЁЁ ОйБЈЕчЛАЃК020-34333002ЁЂ13925138999ЃЈДКРзЃЉЁЁОйБЈгЪЯфЃКcenn_gd@126.com

АцШЈЫљгаЃКжаЙњЦѓвЕаТЮХЭјЁЁдЫгЊЩЬЃКЙужнжСИпЕуЭјТчММЪѕгаЯоЙЋЫО ЕижЗЃКЙужнЪаКЃжщЧјНбрТЗ353КХБЃРћКьУо48ЖА1004

дСЙЋЭјАВБИ 44010602001889КХ

дСЙЋЭјАВБИ 44010602001889КХ